El Sistema de Ahorro

para el Retiro (SAR) es el mecanismo utilizado por el cártel neoliberal

que gobierna en México para privatizar desde de 1997 el sistema nacional

de pensiones: el del IMSS primero con el PRI y el ISSSTE después con el

PAN. El SAR, como se sabe, tiene como órgano rector a la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar) que

Cada Afore invierte los ahorros a través de las Sociedades de inversión especializadas en fondos para el retiro (siefores), que son fondos de inversión integrados por diversos valores o instrumentos.

regulay supervisa el funcionamiento de las Administradoras de Fondos para el Retiro (Afores), una especie de casas de bolsa.

Cada Afore invierte los ahorros a través de las Sociedades de inversión especializadas en fondos para el retiro (siefores), que son fondos de inversión integrados por diversos valores o instrumentos.

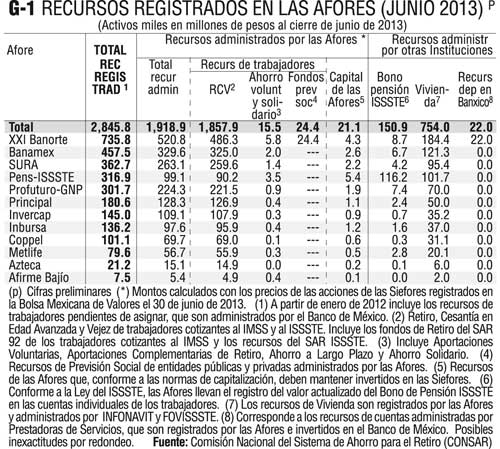

Al 30 de junio pasado, el total de recursos registrados en las Afores ascendió a 2 billones 846 mil millones de pesos, de los cuales eran administrados por las Afores 1.919 billones y 927 mil millones por otras instituciones (Gráfico 1).

Al inicio (1998) eran 14 las Afores integrantes del SAR, llegando a 21 en 2006; en el trayecto, unas fueron absorbidas y otras se fusionaron hasta llegar a las 12 que operan actualmente (Gráfico 2).

De los recursos que administran (1.919 b), el 27.1% corresponde a la Afore XXI Banorte (que recién adquirió la Afore Bancomer), seguida por Banamex (17.2), SURA (13.7), y Profuturo GNP (11.7%). Así, las Afores con capital mayoritariamente mexicano administran ahora el 59.5% de los recursos y las extranjeras el 40.5

De la seguridad al riesgo

En sus inicios, cada Afore contaba con una siefore que

invertía exclusivamente en valores de renta fija (casi en su totalidad

gubernamentales) sin riesgo para los ahorradores. Tales reglas de

seguridad – como suele suceder – se fueron modificando y flexibilizando a

favor de los dueños de las afores y en detrimento de los futuros

pensionistas ( REc 24 ene 05 y 10-17 nov 08)

A la fecha, en cada Afore quienes tienen 60 años o más son asignados a la Siefore básica 1 (SB1), quienes tienen de 46 a 59 a la SB2, de 37 a 45 a la SB3, y aquellos de 36 años o menos a la SB4. Con ello se desapareció la discrecionalidad de los trabajadores de optar por una siefore sin riesgo.

Hoy la SB1 puede invertir el 45% de su cartera en instrumentos

de riesgo (divisas, renta variable e instrumentos bursatilizados; sin

contar los derivados, estructurados y de mercancías); la SB2 el 70%, la

SB3 el 80%, y la SB4 el 90%. Todas las siefores pueden además invertir

hasta el 20% de sus fondos en valores extranjeros, con la correlativa

merma de ahorro nacional.

Rendimientos

Esta permisividad de inversión dada a las Afores ha

causado cuantiosas pérdidas a los recursos de los trabajadores. En los

últimos 66 meses (enero 08 a junio 13) 15 han registrado pérdidas de

valor en los recursos totales (Gráfico 3), siendo las más cuantiosas las

de mayo (-81 mil millones de pesos) y junio de este año (-75 mil

millones).

Estas minusvalías son inaceptables; los ahorros para el retiro no son fichas de casino.

No obstante la eterna opacidad de los rendimientos reales de las

Afores, hemos estimado éstos en términos netos para el trabajador

cotizante en los últimos 12 meses (jun 12-jun 13), con el resultado de

que los ahorros en la Siefore Básica 1 tuvieron un rendimiento negativo

(pérdida) de -1.51% en el año; de la SB2 de -0.03%; los de la SB3 un

rendimiento positivo de 0.29%; y los de la SB4 de 1.15 (Gráfico 4).

En conjunto los recursos totales administrados por las Afores sólo

crecieron 0.37% en los primeros seis meses de este año (de 1.912

billones en diciembre 2012 a 1.919 en junio 2013); si a esto le restamos

las nuevas aportaciones y la inflación, el resultado es una gran

pérdida.

El ahorro pensionario es de enorme importancia no sólo para

garantizar un ingreso digno al tiempo del retiro, sino por su cuantía en

recursos, financiamiento y capacidad de inversión productiva para el

país. Todo esto se está dilapidando; el ahorro de las pensiones está en

las manos equivocadas; es por lo tanto necesario y urgente recuperarlo a

través de un Instituto Nacional de Pensiones.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • unite@i.com.mx